【太平洋金融|点评】兴业银行2025年中报点评:多维协同发力,盈利角落改善

发布日期:2025-09-16 05:07 点击次数:119

(开头:不雅夏策略杂文)

阐扬正文

]article_adlist-->

阐扬正文

]article_adlist-->事件:兴业银行发布2025年半年度阐扬。2025年上半年,公司杀青营业收入1104.58亿元,同比-2.29%;杀青归母净利润431.41亿元,同比+0.21%,同比增速由负转正;加权平均ROE为5.06%,同比-0.44pct。

聚焦计谋导向,信贷结构优化。戒指阐扬期末,公司贷款总和达5.90万亿元,较岁首+2.91%;增长主要由对公贷款运转,对公贷款较岁首+6.60%至3.67万亿元。对公贷款要点投向“五篇大著作”等国度计谋导向界限,科技金融贷款余额较岁首+14.73%至1.11万亿元,绿色贷款余额较岁首+15.61%至1.08万亿元,制造业中永久贷款较岁首+11.83%,增速均远高于贷款举座增速。

盈利智力褂讪,息差具备韧性。阐扬期内,公司利息净收入同比-1.52%至737.55亿元,净息差同比-11bp至1.75%,息差保握同行前线。净息差强韧性中枢在于欠债端资本的灵验管控,公司刚硬鞭策“入款立行”和“织网工程”,中枢欠债资本握续优化;上半年入款付息率1.76%,同比-30bp,其中企金入款付息率同比-30bp、零卖入款付息率同比-31bp。阐扬期内,公司非息净收入同比-3.80%至367.03亿元。其中:手续费及佣金净收入同比+2.59%至130.75亿元,主要由零卖钞票和托管业务运转;其他非息净收入同比-7.00%至236.28亿元,主要受阛阓利率波动影响。

资产质料向好,风险出清加快。戒指阐扬期末,公司不良率、关心率为1.08%、1.66%,较岁首+1bp、-5bp;拨备笼罩率228.54%,较岁首-9.24pct。公司灵验化解要点界限风险、开释拨备,上半年计提拨备301.22亿元,同比-12.19%。要点界限风险握续敛迹。阐扬期内,对公房地产新发生不良同比大幅减少46%;无地点政府融资平台新增不良贷款,且通过专项债置换等形态压降业务敞口289.01亿元;信用卡业务新发生不良同比-7.5%,不良率、过时率较岁首-36bp、-75bp至3.28%、5.57%。

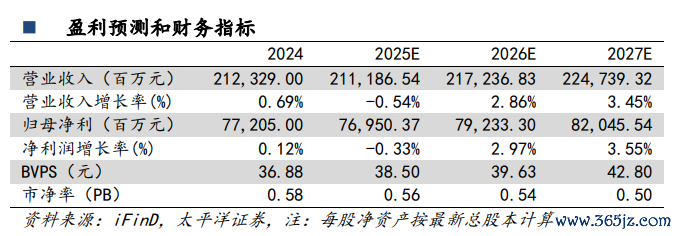

投资薄情:公司在信贷投放、欠债优化、风险管控多维度协同发力,功绩角落改善;福建省财政厅将86.44亿可转债全额转股,股东赞助力度增强。瞻望2025-2027年公司营业收入为2111.87、2172.37、2247.39亿元,归母净利润为769.50、792.33、820.46亿元,BVPS为38.50、39.63、42.80元,对应9月10日收盘价的PB估值为0.56、0.54、0.50倍。守护“买入”评级。

风险指示:宏不雅经济波动、息差握续收窄、资产质料大幅恶化

]article_adlist-->

]article_adlist-->阐扬信息

注:文中阐扬节选自太平洋证券考虑所已公成立布考虑阐扬,具体阐扬现实及关系风险指示等详见齐备版阐扬。

证券考虑阐扬:《兴业银行2025年中报点评:多维协同发力,盈利角落改善》

对外发布日历:2025年9月13日

证券分析师:夏芈卬

经验编号:S1190523030003

考虑助理:王子钦

经验编号:S1190124010010

邮箱:xiama@tpyzq.com

阐扬发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资操办业务经验)

投资评级

1、行业评级

看好:瞻望往时6个月内,行业举座禀报高于沪深300指数5%以上;

中性:瞻望往时6个月内,行业举座禀报介于沪深300指数-5%与5%之间;

看淡:瞻望往时6个月内,行业举座禀报低于沪深300指数5%以下。

2、公司评级 ]article_adlist-->买入:瞻望往时6个月内,个股相对沪深300指数涨幅在15%以上;

增握:瞻望往时6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

握有:瞻望往时6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减握:瞻望往时6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:瞻望往时6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督惩办委员会核准的证券投资操办业务经验。

本阐扬仅向与太平洋证券签署工作条约的签约客户发布,为太平洋证券签约客户的专属考虑居品,若您并非太平洋证券签约客户,请取消接纳、订阅或使用本阐扬中的任何信息;太平洋证券不会因接纳东说念主收到、阅读或关心媒体推送本阐扬中的现实而视其为太平洋证券的客户。在职何情况下,本阐扬中的信息或所表述的看法并不组成对任何机构和个东说念主的投资薄情,投资者应自主作出投资有规划并自行承担投资风险,任何花样的共享证券投资收益大概摊派证券投资亏损的书面或理论承诺均为无效。 ]article_adlist-->本阐扬信息均开头于公开贵寓,我公司对这些信息的准确性和齐备性不作任何保证。认真准备本阐扬以及撰写本阐扬的统共考虑分析师或责任主说念主员在此保证,本考虑阐扬中对于任何刊行商或证券所发表的不雅点均实在反应考虑东说念主员的个东说念主不雅点。阐扬中的现实和看法仅供参考,并不组成对所述证券营业的出价或询价。我公司异常雇员对使用本阐扬异常现实所激励的任何径直或曲折亏损概不认真。我公司或关联机构可能会握有阐扬中所提到的公司所刊行的证券头寸并进行走动,还可能为这些公司提供或争取提供投资银行业务工作。本阐扬版权归太平洋证券股份有限公司统共,未经籍面许可任何机 构和个东说念主不得以任何花样翻版、复制、刊登。任何东说念主使用本阐扬,视为答应以上声明。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP